张欣

美国托列多大学经济学教授、亚洲研究所所长

一、人民币到底低估了多少?

二、人民币升值之利弊

三、人民币升值的可选方案

【注释】

【参考文献】

自2002年以来,中国和美国以及其他发达国家的经济摩擦似乎都聚焦在人民币的汇率上。人民币汇率问题经常成为《华尔街日报》的头版新闻。西方7国财长会议也不时呼吁人民币升值,以恢复正常的国际经济秩序。随着美国对中国贸易的赤字迅速扩大,美国上下对中国负面的舆论日趋一致。2005年美国参众两院分别通过提案:如果人民币不升值,将对中国出口征收27.5%的附加税或其他惩罚措施。

按照笔者的计算,人民币币值确实被低估。币值的这种扭曲固然在美国政坛上产生困扰,其实给中国经济造成的损失更为严重。人民币升值对中国其实是利大于弊,2005年年初本是调整汇率的好时机。但是中国政府对人民币汇率的调整一拖再拖,结果不但在政治上越来越被动,而且使过热的国内经济迟迟不能“退烧”,通货膨胀加剧,为今后经济的健康发展留下了隐患。即便在本文发表之际中国金融当局对人民币汇率实行温和的调整,也已经错过了最适当的时机。中国当局应该尽快采取调整汇率的行动。在众多的汇率调整方案中,没有十全十美的。不过,按照本文的分析,当前相对最佳的选择是一次性调整后再“盯住”美元。

在本文中,笔者将先估算人民币汇率的均衡值,论证为什么人民币币值低估了,然后分析人民币汇率调整的利弊,特别是人民币汇率扭曲对中国经济造成的困境和损失,最后讨论可供选择的人民币升值方案。

一、人民币到底低估了多少?

要回答人民币是否需要升值的问题,首先要了解人民币究竟是否低估了,低估了多少。国外对人民币币值有很多说法,戈登斯坦(Goldstein)和拉迪(Lardy)

认为人民币低估了15%到25%,不过他们并未发表具体计算方法,所提供的也只是粗略的估计。笔者在本文中通过测算人民币汇率与其均衡值偏离的程度来判断其汇率是否低估。

一种货币汇率的均衡值,在短期内,是由外汇市场上对其货币的供求所决定的。由于市场上货币供求的不规则波动以及大量的投机行为,仅根据短期的汇率波动并不能判断该货币是否低估或高估。一种货币的汇率是否被低估,更重要的是看该货币的长期均衡值,它体现了汇率的长期趋势,长期均衡值由购买力平价决定。购买力平价假设不同的货币由汇率换算后的购买力应该一致。假如人民币兑美元的比价是8:1,

那么,8元人民币在中国购买的东西应该相等于1美元在美国购买的东西;否则贸易商就可以利用差价在两国间高卖低买套利,最后由于供求压力迫使汇率调整回到均衡值。

购买力平价理论对可贸易产品来讲很有说服力。但是对非贸易产品(如服务等)就不太适用。发展中国家劳动力低廉,从而使其服务产品及其它非贸易产品的价格低廉。这些非贸易商品并不参与国际贸易,从而不受购买力平价的制约。比如,在中国理发需要理发师半个小时的劳动,在美国也一样,由于中国的劳动力便宜,在中国的理发服务价格就便宜得多,但美国的消费者却不可能为了理个发飞到中国去。因此,如果衡量所有消费品包括非贸易商品加权得出的价格指数,低收入国家消费的总体价格相对要便宜。换言之,低收入国家的货币币值按购买力平价的均衡值算是低估的。这就是有名的“巴拉撒─萨缪尔森(Balassa-Samuelson)效应”假设。要正确地估算人民币的币值,应当在剔除“巴拉撒─萨缪尔森效应”的基础上计算。这可以用线性或非线性的回归方程计算。弗朗格(Frankel 2004)的计算结果是人民币在2000年低估44.8%,这个数字似乎偏大。张欣和邵琴(Chang and Shao, 2004)采用国际大样本并对异方差性(heteroskedasticity)加以控制,计算得出的结果是,人民币在2003年低估22.5%(见表一)。这与戈登斯坦(Goldstein)和拉迪(Lardy)的估计一致。

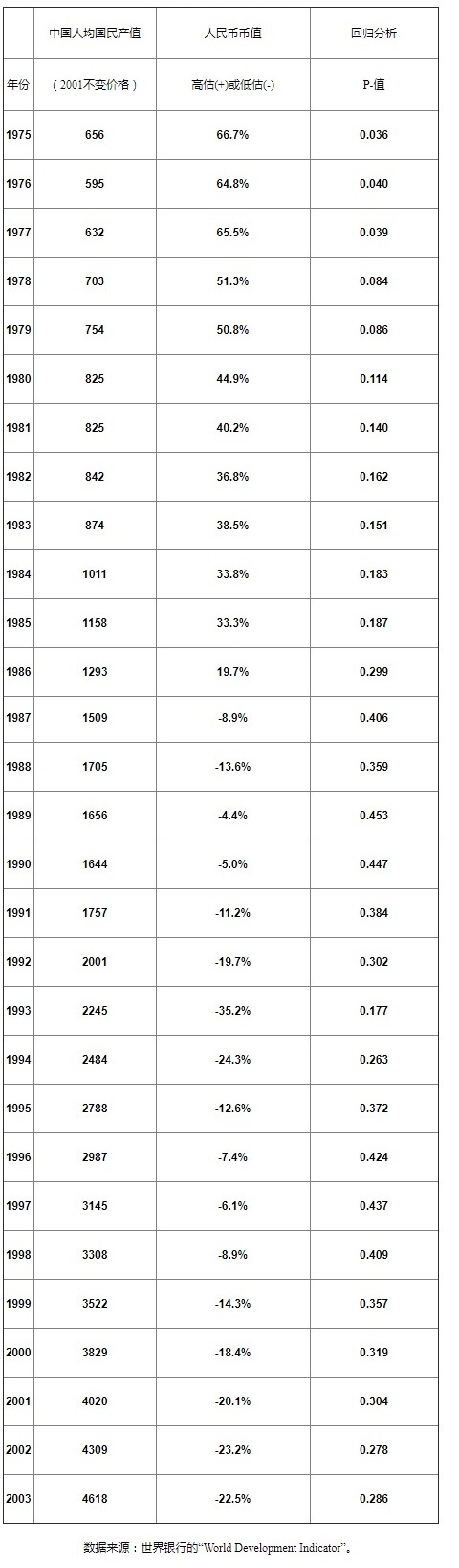

表一:人民币币值与汇率扭曲

从表一可以看出:1986年以前,人民币币值是高估的;1986年到1994年实行汇率“双轨制”,按照世界银行对人民币的加权汇率计算,人民币的加权平均汇率实际上是低估的;1994年以后人民币汇率并轨,人民币币值呈温和低估;随着中国经济的加速发展,“巴拉撒─萨缪尔森效应”减弱,同时中国在1997年到2002年之间又经历了通货紧缩,致使人民币币值进一步低估;到2003年,人民币币值低估22.5%;从中国经济的增长和通货膨胀相对温和的状况来看,2004年人民币低估的程度应该不会低于2003年。

以上实证模型也表明,随着中国经济的发展和人均国民产值的迅速增长,汇率均衡值会发生两个变化。其一,由于劳动力成本逐渐上升,服务及非贸易价格上涨,“巴拉撒─萨缪尔森效应”减弱,汇率会逐渐趋近购买力平价比率。其二,随着经济的发展,一个国家的汇率允许偏离误差也越来越小;也就是说,P值会迅速减小。这样人民币汇率的相对低估程度就会更严重,也更难顶住升值的压力。除非中国的通货膨胀失去控制,否则人民币的升值是迟早的事。从长期看,人民币升值是一个趋势,无法避免,中国只有采取积极措施去接受这个挑战。

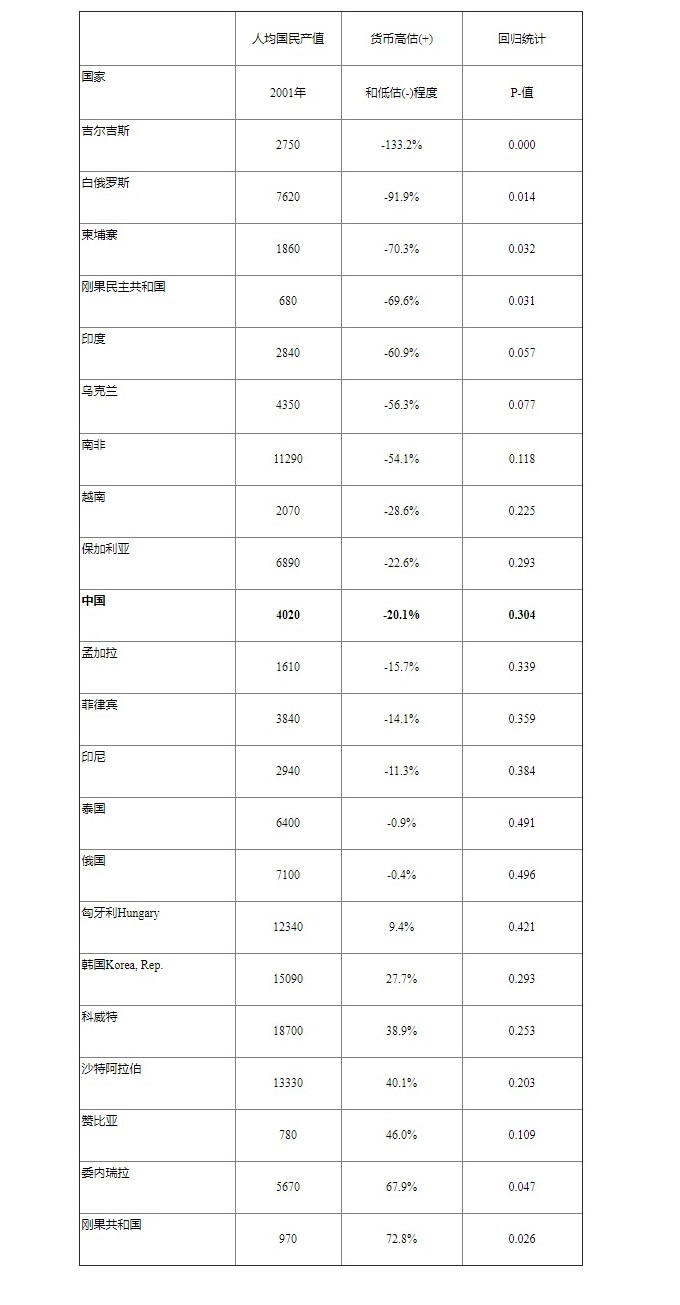

人民币币值虽然确实低估了,但和其他低收入国家的货币相比,低估的程度并不算太严重。笔者用上述模型对其它低收入国家的货币作回归分析,结果见表二。

从表二可以看出,比人民币低估程度还要大的例子并非罕见。印度的卢比汇率低估的程度就比人民币大。这就是为什么在表一的测算中人民币虽然被低估22.5%,但表现其离差统计信心程度的P值是0.286,这表明人民币的低估状况在世界上并非罕见。然而,人民币币值低估对世界经济的影响却远远大于其他发展中国家。因为中国在国际贸易总量中的比重比其他低收入和中等收入国家要大得多。2004年中国已经是超过日本的世界第三大贸易国,在世界贸易中所占的比重达6%。因此人民币汇率低估对世界经济的冲击要比其他低收入国家要大得多。

由于中国对各国的出口持续快速地增长,特别是对欧美贸易的顺差急剧膨胀。以美国为例,中国和日本是它最大的贸易逆差国,2005年前两个月美国对中国的贸易逆差达到300亿美元,是同期美日贸易逆差的一倍。如此迅速膨胀的贸易逆差,使美国及其他国家的舆论对人民币汇率低估的抱怨越来越大。

表二:低收入和中等收入国家货币币值低估程度

二、人民币升值之利弊

经济理论可以证明,一个货币背离它的均衡值,其中一定包含着效率损失和机会成本。随着这几年国内外经济形势的发展,现行的人民币汇率及其机制对中国经济造成的损失越来越大。如果中国当局继续对调整汇率迟疑不决,非要等到难以承受之际再改变汇率,那就会在政治和经济上都陷入被动。

人民币升值对中国究竟是利大于弊,还是弊大于利?前两年可能还有些人看不清,但现在的事实已经使结论相当清晰了:

首先,人民币升值可以改善交换条件(terms of trade)。在人民币低估的情况下,本来7元人民币就能换到1美元的商品,现在却要用8元,等于每出口1美元就倒贴1元人民币。这在金融资产的交易上表现得最明显。人民币升值可以降低进口成本,大大节省用在进口石油、木材、铁矿石上的支出。这有助于压制中国面临的通货膨胀。

其次,人民币升值可以减轻通货膨胀压力,有效地冷却过热的宏观经济。由于人民币汇率低估,国际上大量热钱流入中国,仅2005年第一季度即达5百亿美元。目前中国外汇储备已达6千5百亿美元,其增长的势头依然未减。中国金融当局不得不增发人民币来购买这些美元,结果货币发行量居高不下,处于失控状态。过量发行货币中的大部份热钱转向房地产业,先造成房地产泡沫,然后再拉动钢铁、煤炭、水泥、电力等房地产的上游行业产品的短缺和价格上涨。这是目前经济过热、房地产泡沫扩大的根源。虽然金融当局一年多来采取了一系列紧缩贷款的措施,但由于未触动造成货币发行失控的根本原因,所以无法解决宏观经济过热的问题。

再次,由于人民币汇率低估,使中国外债的付息偿还成本增加。人民币升值可以降低外债的偿还成本。

此外,人民币升值也有利于产业升级和促进中国经济结构的改革,有利于产业向中西部贫困地区转移,有利于服务业与非贸易产业的发展。

中国政府之所以对人民币汇率的调整迟疑不定,主要有两个原因。其一,担心人民币升值可能对中国经济带来负面影响。其二,对人民币汇率机制的改革究竟应当采取何种方案犹豫不决。

中国政府对人民币升值的最大担忧是,这可能引起劳动密集型产品出口的下降,导致失业增加,令目前已经十分严峻的城市就业状况雪上加霜。但是,在目前由于人民币币值低估所造成的巨大经济困难下,这种担忧已经没有多少道理了。

首先,人民币如果升值的话,它只会影响中国的加工贸易出口产品的国内附加值,这一部份还不到出口产品价格的30%。在这种情况下,若人民币升值10%,中国的出口产品价格上涨只有3%。中国制造业的工资很低,平均小时工资只有1美元,而美国是16.15美元[1],所以人民币升值造成的出口产品价格上升幅度有限,也不会影响与美国本国同类产品的竞争。此外,由于中国的劳动生产率、基础设施和配套供应远远领先于其他劳动力成本低廉的国家(如孟加拉国),所以,人民币升值也不至于对中国出口产品的竞争力有很大影响。

其次,中国的出口产品主要输向美国及其他发达国家,这些产品多为必需品和低价商品,其需求弹性很低,即便人民币适度升值,这些国家对中国出口商品的需求也不会有多大变化。

此外还有一个最直接的反驳理由,那就是人民币币值低估所造成的损失已经大大超过了升值可能增加失业而带来的机会成本。利差损失是人民币币值低估造成的损失中比较突出的一项。中国目前的外汇储备达6千多亿美元,若放任热钱流入,估计到2005年底可达8千亿美元,其中美元资产为5千到7千亿美元。2003年以前,美国金融资产的利息较低,假设利差为1%,每年中国在这方面承受的金融损失就至少是50亿美元或415亿元人民币。如果人民币升值的话,中国就不再承担这笔机会成本损失。若用这笔钱支付失业者的失业保障,按中国目前登记的6百万失业人口计算,每人每年可得7千元,足可保障其基本生活需要。从2003年6月开始美国的利率上升,到2005年4月美国政府的10年期债券利率从3.13%升到4.27%,已高于中国政府的债券利率,虽然原先倒挂的利差消失,但美国政府债券利率上升后,这些债券的市场价格相应下跌。由于中国的美元外汇储备过多,中国国家银行因其持有的美国政府债券市价下跌而蒙受了相当大的损失。从2003年6月到2005年4月中国的外汇储备增加了3千亿美元,如果粗略地把利率和外汇储备按线性变化计算,并假设外汇储备中其他债券的利率变化和上述10年期债券类似,那么在短短的两年不到的时间里,中国政府又损失了120亿美元[2]。这是外汇储备过大造成的包袱。若人民币及时升值即可避免这些损失。

三、人民币升值的可选方案

人民币如果升值的话,应该采取何种方案呢?有人主张人民币实行浮动汇率;有人主张人民币汇率扩大浮动区间;有人主张实行人民币汇率“盯住”“一篮子”外币(可以公布或不公布该“篮子”的内容)的调节汇率制;也有人主张汇率一次性调整到位后再“盯住”美元。

就第一种意见而言,过去高盛亚洲董事总经理胡祖六主张让人民币汇率完全浮动。不过,中国目前脆弱的金融银行体系完全不能承受由此而造成的汇率动荡,现在已经基本上听不到主张实行人民币汇率完全浮动的这类意见了。

就第二种意见而言,假如人民币汇率扩大浮动区间,也会出现一系列问题。如果人民币的浮动区间不够大,马上会引来许多热钱来炒人民币,结果人民币马上涨停,那么下一步中国应该如何应付?若进一步扩大汇率的浮动区间,将引起更多的买进预期,引诱更多的热钱来炒人民币,又造成下一轮的涨停,对人民币带来更大的压力。在这种情况下,人民币升值的压力并不会由于浮动区间的扩大而减少,反而可能变得更大,使局面更被动。而如果人民币汇率的浮动区间放得足够大,这就和完全浮动体系没什么两样了。

上面提到的第三种意见是一个修补方案,即采取浮动汇率制,“盯住”(但不公布)“一篮子货币”,不过允许中心汇率在某些情况下升值或贬值。德意志银行亚洲首席经济师马骏即作如此主张。可是这个方案和调节汇率制或“肮脏浮动(dirty floating)”没有什么本质上的不同。如果中国宣布实行这样的方案,而市场了解并预期在大量的压力下人民币会升值,立刻就会有大量热钱涌入中国,逼人民币升值,最后造成的结果必然是人民币一再升值。

因此,笔者认为,当前对中国经济来说比较好的选择是人民币汇率一次性调整后再“盯住”美元,不过不排除“再调整–再盯住”的可能。这里有4个细节必须注意:

第一,中国当局应当突然在某一天对人民币汇率宣布一次性调整,并且宣布调整后在一定的阶段里汇率就不再动了,下次调整要等到某个不确定的将来。这样做的目的是不让市场投机者预测汇率的未来动向,从而降低事先和事后炒作人民币的预期。

第二,为了配合稳定新的汇率水平,要控制货币发行,目前不宜开放资本项目的自由流通。

第三,一次性调整汇率后人民币的汇率还是应该“盯住”美元,这是目前的最佳选择。中国的外汇顺差主要来自美国,2004年中国对美国直接间接的贸易顺差达1千6百亿美元,是中国全球贸易顺差的5倍。由于中国的出口贸易高度依赖美国市场,人民币汇率对美元的相对稳定有利于中国的对美出口。更重要的是,当前国际贸易和金融交易基本上还是用美元结算,如果“盯住”其它货币或“一篮子货币”指数,会使人民币对美元浮动,结果交易结算变得复杂,将大大增加国际交易成本。对中国大多数出口商来说,要放弃固定于美元的结算办法而改换其他的结算方法,还有一个费时费钱费力的转换过程,并且必然增加他们买期保值以及其他的交易成本,不利于中国的对外贸易和其他经济活动。不过,随着美国财政赤字失控,美元走势看跌,美元作为国际储备和通用交易单位的地位可能在不久的将来会大大削弱。所以中国也应该准备在再下一轮调整汇率时考虑放弃美元而“盯住”“一篮子”主要货币。

第四,选择一次性调整汇率需要高超的技巧。按照笔者的计算,人民币币值低估了22.5%,升值的幅度应该小于这个数值,留有余地。因为任何估计数都会有误差,谁也无法精确地知道什么幅度是真正的“一次到位”。笔者的计算结果中代表方差的P值达0.286,就说明误差可能不小。此外还必须给可能发生的近期宏观经济环境的变化留有余地。再有,为了减少人民币升值短期内带来的冲击,每次调整汇率时幅度不能太大,一般来说,调整5%到7%是可以接受的选择。

或许有人会批评这个一次性调整汇率的方案,认为调整的幅度不到位,就不能排除“再调整─再盯住”的可能,这仍然会造成国际投机热钱的涌入。必须承认,笔者主张的这个方案不可能完全杜绝外汇投机,但这个方案表明,政府至少在近期内将守住调整后的汇率,因此可以将外汇投机减少到最小程度,与浮动汇率和调节汇率等主张相比,效果要好得多。由于人民币汇率体制在名义上一直不是固定汇率,而是“有管理的调整”汇率,所以实行一次性调整汇率的方案时,政府不需要特别公布对现行汇率体制的变更。

还可能有人会批评说,如果人民币再次“盯住”美元,中国就没有独立的货币政策。其实,只要中国继续控制资本项目的自由流通,这种担忧也是多余的。经济学理论认为,在稳定的汇率、独立的货币政策和资本项目自由流通这三项宏观经济政策目标中,通常只能取其二。就中国的情形而言,在这三项目标中如果不得不舍弃一项,那么最可能舍弃的就是资本项目自由流通。从1994年以来,人民币对美元的名义汇率事实上是固定的,但中国的货币政策并没有跟着美国走,主要原因就是中国的资本项目没有开放。

任何货币汇率的固定(或“盯住”)都是相对的。汇率如果经常浮动变化会使交易兑换成本增加,不利于贸易、投资和其他对外经济活动,对经济发展会有很大的阻碍作用。这就是为什么欧盟成员国放弃了它们各自独立的货币政策而采用统一的欧元。2004年中国的进出口贸易总额已占国民生产总值的70%,汇率若不稳定将对中国的外贸造成巨大的额外交易成本。但是汇率被长期低估也会造成巨大的损失。解决这个难题的最佳方案是:调整─盯住─再调整─再盯住。这是一个最简便易行的方案,也是相对最佳的方案。

人民币汇率向均衡值调整,是一件早就该做的事。本来2005年1月是调整的最佳时刻,因为那时恰逢美国的节日之后、中国的春节之前,新年伊始,便于汇率调整后的过渡。可惜中国当局并未抓住这个时机。

有一种说法认为,中国政府之所以在汇率调整问题上犹豫不决,是因为当时有不少国际外汇炒家预期今年1月份人民币会升值,为此把大笔热钱投入中国,但中国政府不能让他们从中渔利。确实,中国政府和金融当局在不同的场合说过类似的话[3]。倘若这个猜测果真是中国政府拖延调整人民币汇率的理由的话,那中国政府就犯了一个类似小孩子赌气的大错误。因为拖延了人民币汇率的调整,固然令国际外汇炒家的投机失败,但因此给中国的宏观经济带来的损失则更大。这是一个实际的理性的利益权衡问题。

经济学里有一个简单的道理,就是价格不能背离均衡水平太久。扭曲的价格意味着巨大的机会成本和效率损失。市场迟早会迫使价格回归均衡水平,在这一点上市场的力量最后终会胜过政府行政干预的力量。只要人民币币值低估了,外汇炒家就可能前赴后继,于是国际热钱源源不断地通过各种渠道流入中国,最后中国政府在被动状态下还是不得不调整汇率。最近中国加速的通货膨胀和宏观经济过热的现象迟迟不得缓解,就起因于政府迟迟不调整人民币汇率。既然人民币币值不能通过汇率调整恢复其均衡水平,那么市场的力量就会通过通货膨胀来实现这一目标,然而通货膨胀对中国经济造成的损失远比调整汇率要大。尽管人民币汇率的调整应该是一个事先不公布的突然行动,但是益早不宜迟。人民币汇率的调整和汇率制度的改革延误已久,给中国经济带来的损失已足够大了。

【注释】

[1] 美国数据来源于《国际劳工组织,2004》的统计资料。中国没有相应的小时工资数据。《中国统计年鉴》公布年工资,按一年工作1,600小时算,合1.06美元。

[2] 由于中国政府没有公布其外汇储备的具体金融资产债券组成,笔者无法计算准确的损失数字。不过,即使用各种可能的组成来做假设,可以做结论的是,死守现在汇率造成的机会成本损失远远大于失业保险的支付。

[3] 中国人民银行和外汇管理局发言人说,谁要想投机人民币升值赚钱,是注定要失败的。温家宝总理也说过类似的话。

【参考文献】

CHANG, Gene H, and Qin SHAO, 2004, “How Much is the Chinese Currency Undervalue: A Quantitative Estimation,” China Economic Review, Vol. 15, pp.366-371.

FRANKEL, Jeffrey, 2004, “On the Renminbi: The Choice Between Adjustment Under A Fixed Exchange Rate and Adjustment Under A Flexible Rate,” Paper for a High-Level Seminar on Foreign Exchange System, Dalian, China, May.

GOLDSTEIN, Morris and Nicholas R. LARDY, 2005, “A Faulty Strategy Weakens China’s Prospects,” Institute for International Economics, Op-ed in the Financial Times, March 4.

SAMUALSON, Paul A., 1964, “Theoretical Notes on Trade Problems,” Review of Economics and Statistics, Vol. 46, No. 2, pp.145-154.

当代中国研究

MCS 2005 Issue 2