这几年来,在台湾的我们很常听到一个论述:

中国的行动支付非常发达,中国人现在出门都不用带钱包了,超级先进;相较之下,台湾人还在使用现金、信用卡,实在太落后了。

这种论述,最近大概可以以“回台湾后,嫌弃零钱很重的台湾表妹”作为代表(顺便想跟表妹说,嫌零钱重的话,可以给我没关系XD

嫌弃零钱很重的台湾表妹。(图片来源:翻摄自台湾表妹抖音)

然而行动支付这种金融服务,到底是不是一个社会“先进或落后”的指标呢?这我没有定论。

不过有件事是可以确定的:行动支付,最初其实是为了因应“金融服务覆盖不足”而诞生的。

我知道谈中国,很多台湾人难免就会产生各种情绪、很难理性讨论,所以不如来谈谈非洲——因为说到“行动支付”,非洲人或许才是真正的先行者。

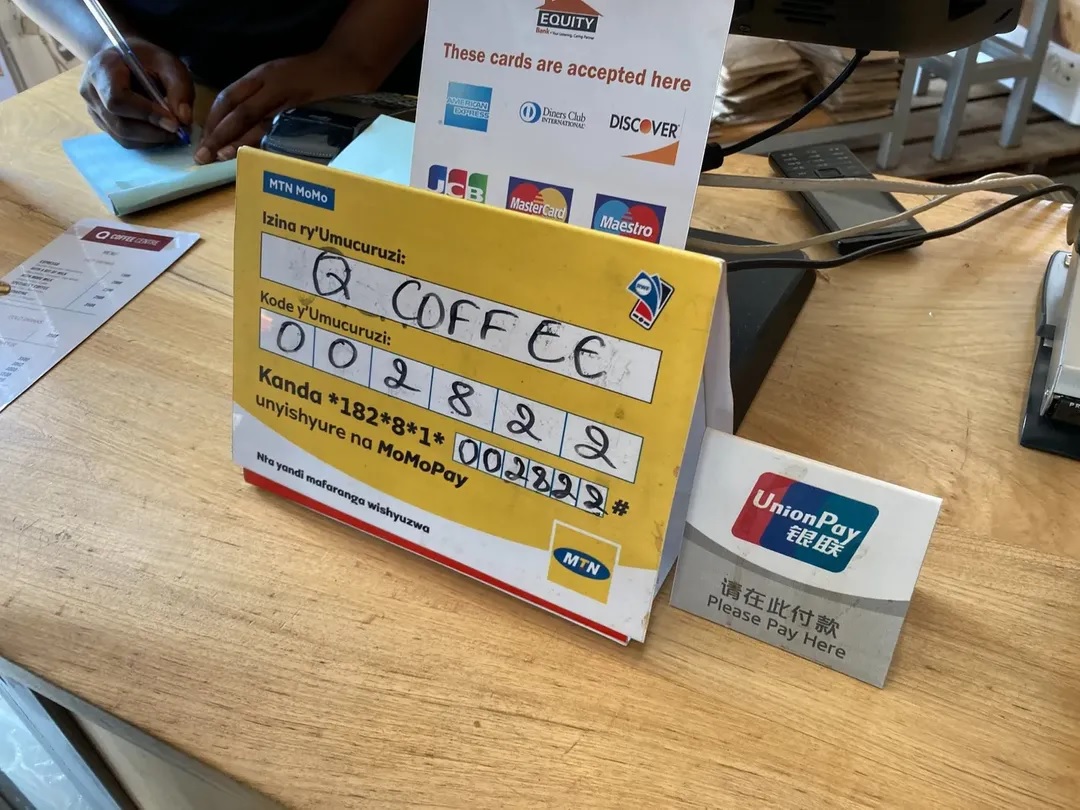

肯亚一个包子店里,可以用M-pesa 付款。

早在中国人于2013 年开始使用“微信支付”之前,肯亚的“M-Pesa”就已经在2007年诞生了——名字里的M指的是“行动(mobile)”,而Pesa 则是Swahili 语里“钱”的意思。

非洲之所以会在行动支付的发展上走得如此前面,原因其实很简单:非洲银行的营业据点不足、人口也相对分散,因此很少人有银行帐户,大部分人也难以使用银行提供的金融服务。

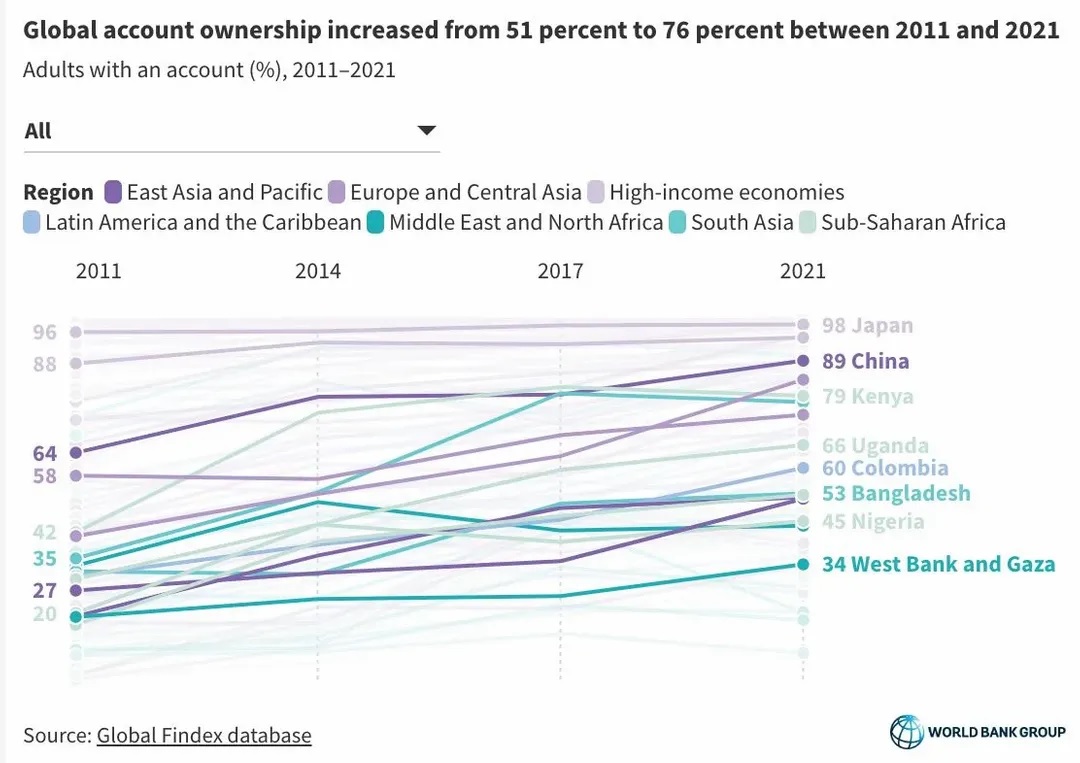

根据世界银行的统计,2011年的肯亚只有42%的人口有银行帐户;乌干达则更低,只有20%。(顺带一提,中国在2011年的时候,也只有64%左右的人口有银行帐户。)

2011年的肯亚只有42%的人口有银行帐户;乌干达更低,只有20%.中国则是64%左右。

没有银行帐户,是什么样的感觉?为什么会没有银行帐户?

你可以这样想像:你居住的村子里没有银行,而最近的银行据点,走路加坐车要四个小时——如果你平常只是下田种地,大部分农作收成都是自己吃掉,只有少部分农作会卖去市场、换成货币,你会想要花四个小时、大老远跑去银行,开一个用不太到的帐户吗?

除了银行太远、没有需求以及资金不足(没有钱,是要存屁?)之外,世界银行还统计了大家不开银行帐户的其他原因,包括:

金融服务太昂贵(各位银行啊,你们手续费收太多了啦)、没有申请帐户所需的文件(可能连身分证都没有……?)、不信任金融机构(这个就跟文化、以及部分非洲国家惨烈的货币金融史有关了)等等。

(顺带一提,世界银行有个“financial inclusion”的调查,可以找到世界各国没有银行帐户人口的比例、以及没有帐户的原因,有兴趣的人可以翻翻他们的资料库。)

世界银行针对各个国家,统计没有银行帐户的原因。

然而没有金融服务,却也意味着一件事:整个国家有很大一部分的经济发展潜能,是被封印住的,而且穷人也难以透过小额贷款等金融工具,来建立自己的事业、进而脱贫。

为了让这些没有银行帐户的人,也能开始使用金融服务、增产报国,当时正在非洲逐渐普及的手机,就这样被推上了金融史的舞台,成为了这个问题的解方。

2007年,肯亚正式推出M-pesa服务。

有了M-pesa之后,你就可以直接用手机开户,然后找到附近的M-pesa 代理人,进行存钱、提款、转帐这些常见的金融服务——在乡下,这些代理人常常会坐在路边、看起来无所事事,前面放个牌子写“M-pesa”。

此外,在商业活动比较热络的城镇里,如果你去商家消费,也可以直接透过用手机简讯发送一个特殊号码,透过M-pesa付钱——基本上就是“微信扫码付款”的前身。

乌干达乡间道路两旁,最常见的就是电信商、以及行动支付平台的广告。

M-pesa在肯亚取得了巨大的成功,并且被很多人誉为伟大的发明,让原本无法接近银行体系的肯亚人,也开始能够获得金融服务。

时至今日,你在肯亚的很多商店里,都能看到M-pesa付款的号码,而且拥有手机帐户的肯亚人,也超过了总人口的70%.

想也知道,这么好的发明,很快就会被复制到其他国家去。

卢安达的行动支付:MTN Momo。

这次在东非,除了在肯亚看到“M-Pesa”之外,乌干达和卢安达也都有不同版本的行动支付平台,比如MTN Momo 或Airtel Money。

然而这种以手机为基础的支付平台,为什么没有在台湾、或者其他已开发国家广泛流行开来呢?

其中一个重要原因,其实就是非洲案例的反面:已开发国家的金融体系相对成熟,早在手机普及之前,大部分人就已经有银行帐户了,而且信用卡也早就相对普遍,因此发展行动支付的诱因就小了很多——而且旧有的金融体系既得利益如此庞大,恐怕不会乐见行动支付这么方便的平台,来瓜分他们的利润……

至于行动支付会引发的隐私、国家监控问题……嗯,那就是另一个层次的问题了。

乌干达首都Kampala 路边的一个行动金融服务代理,提供MTN Mobile Money 和Airtel Money 的服务。

不过话说回来,之所以想从非洲的案例来谈,其实也是想凸显一件事——各种看似“先进”的发明,都是在特定的社会脉络中生产出来的。

怎么说呢?

由于肯亚的金融服务覆盖不足,但带着现金长距离移动又很危险,因此大约在2002-2005年左右,有些手机用户就会利用“话费储值”的功能,先把现金换成“电话时数”,而这些时数因为可以被移转给他人、或延迟使用,因此有了近似于“货币”的功能。

电信公司发现了电话时数的这个的额外功能之后,乾脆顺水推舟,就正式推出了M-pesa,把这个使用者自己摸索出来的功能制度化。

非洲真的是行动金融的先行者,2013年就已经遥遥领先全球了。资料来源:https://www.wsj.com/articles/BL-265B-1089

换言之,当我们在形容一个发明的时候,“先进”有时未必是个好用的形容词——因为很多好设计、好发明,不见得是什么最尖端的技术。

能否回应使用者需求、贴近社会脉络、克服政经条件的限制,有时才是更重要的。

而且我觉得这个思考方式,也很适合我们用来看待中国的行动支付——它也是在中国的特定社会脉络中生产出来的东西。

用这样的角度去想,或许也就不会拘泥在“先不先进”的问题上了。

PS. 关于肯亚M-pesa 的发展由来、对经济带来的助益,可以参考Vox 的这篇报导:What Kenya can teach its neighbors about improving the lives of the “unbanked”?

(https://matters.news/@leeyian 2022-07-25)