柏举居士 2019-06-12

花呗,作为一种消费方式已经越来越普遍的进入人们,尤其是中国年轻人的生活中。

近日,官方公布了一组《2018年轻人消费生活报告》,数据显示:

月入5000元的年轻人比月入2万元的更敢花。

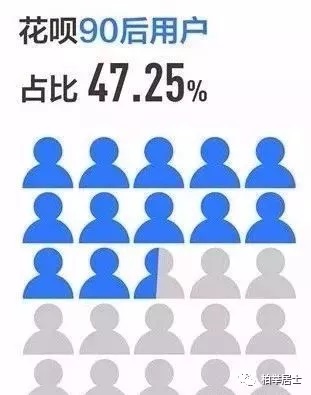

中国近1.7亿90后中,超过4500万开通了花呗,平均每4个90后就有1个人在用花呗进行信用消费。

不管什么东西,看中了先买下来,不花钱怎么会有赚钱的动力呢?

更有被一些媒体和营销号鼓吹的“新消费主义”:

《花钱,才是对一个女人最好的投资》

《不给你买YSL的男生不配说爱你》

《不舍得花钱投资自己,就别指望男人会给你花钱》

《20岁喜欢的裙子,40岁穿上已经没有任何意义》

整个社会都是这种浮躁的、刺激消费的理论,消费被与身份、阶级、品味、智商,联系在一起。

可是工资不够怎么办?

没关系,用花呗呀!

它既满足于人们及时享乐的心理,小到买衣服、化妆品,大到买家电,又因为花呗门槛低,几乎人人都可以开通,所以年轻人对此趋之若鹜。

可是花呗,真的有那么好吗?

01

网络借贷成为新消费主力军

最近,后台有一位读者发来私信:

小世哥,我觉得自己这些年来一事无成,28岁,没有房子,没有车子,没有存款,更没有女友。有哪个女生会愿意跟着一个什么都没有的穷光蛋?

我赶紧安慰他,并详细问了具体情况。

原来,这位读者在广州,税后收入大概8000左右。

每个月还信用卡和花呗要花去4000多,再除去房租和生活费,基本没剩下什么。

他说:“我这还是最低还款,因为遇到喜欢的运动鞋,潮牌,根本控制不住。即使没有现钱,但是可以用花呗,下个月再还就好了。

但是下个月还是会买东西,又会想着,下下个月再还好了,不知不觉越欠越多。”

长达30天的还款周期,手机输入密码,轻轻一点确认支付,喜欢的东西就能马上到手。

据统计,近4成90后把花呗设为支付宝支付的首选。

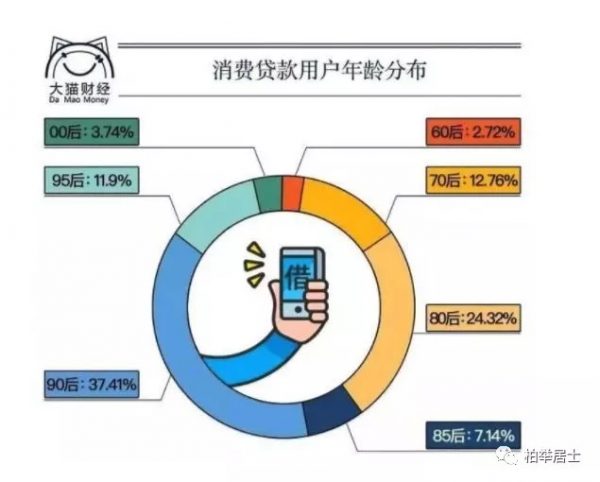

而据汇丰银行发布的数据显示:90后的负债是月收入的18.5倍,人均负债12.79万元,在所有的消费贷款人群里,90后占比最高。

如果把90后的平均工资按照7000元来算,人均负债13万,这是一个什么概念?

也就是说,除去本人所必须的生活费用,将未来接近三年的收入给提前消费掉了!

02

花呗一时爽,还呗火葬场

“每个月最害怕10号的到来。”

这是如今多少年轻人的写照。

其实透支消费也有许多方便和益处,只是这益处和当代年轻人的自控力相比,实在有点单薄。

“花钱一时爽,还呗火葬场。”

有多少人陷入了用下个月生活费来还这个月欠下的花呗的死循环,永远月末总有那么几天穷的连吃饭都困难。

那要是实在还不起可以不还或者逾期吗?

答案是:不可以。

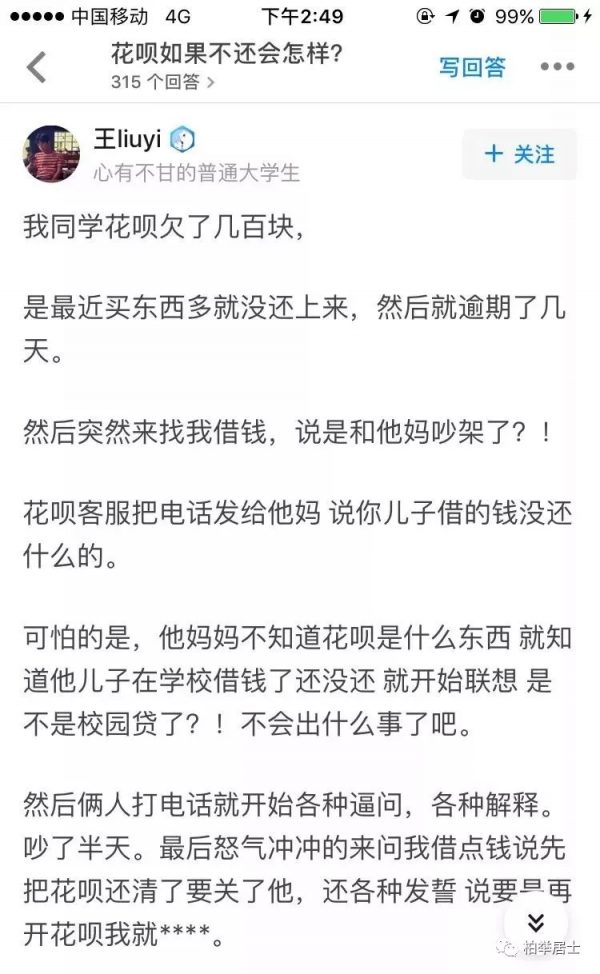

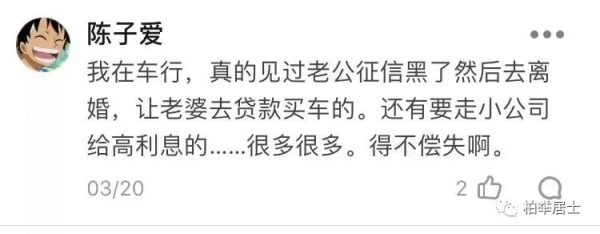

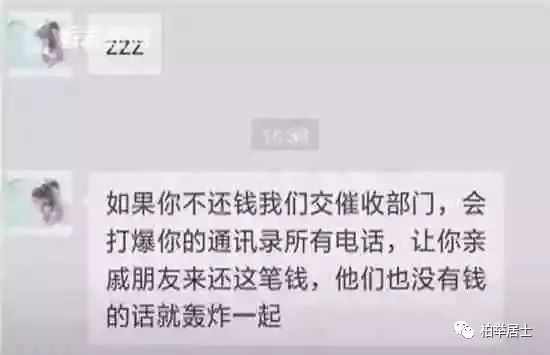

花呗逾期一个月的时候就会有人打电话催还款,超过三个月不还就会给你的联系人打电话,第三方服务催收,再者到你公司催。

哪怕欠债者和父母都不接电话,也可以通过大数据联系到你的同学、同事等没有填写联系电话的身边人。

恶意逾期先协商,然后再强硬催收。

03

花呗逾期的危害

其实关于花呗逾期,这还不是最可怕的。

花呗,借呗是阿里互联网银行发放的信用贷款,不还或者逾期,是会上征信记录的。

花呗合同截图

一名客户,因为去年借呗和花呗逾期1年才结清,现在买房走商业按揭,最后人家贷款可以8折,他贷款1.2倍,因为他的信用不好,30年比别人多还几十万的利息。

还有信用更恶劣的一些用户,只为了几万,得到一笔快钱,最后坐飞机和高铁都被拉入“失信黑名单”,无法乘坐公共交通工具。

据《最高人民法院关于限制被执行人高消费的若干规定》显示,被执行人为自然人的,被采取限制消费措施后,不得有以下高消费及非生活和工作必需的消费行为:

(一)乘坐交通工具时,选择飞机、列车软卧、轮船二等以上舱位;

(二)在星级以上宾馆、酒店、夜总会、高尔夫球场等场所进行高消费;

(三)购买不动产或者新建、扩建、高档装修房屋;

(四)租赁高档写字楼、宾馆、公寓等场所办公;

(五)旅游、度假;

(六)子女就读高收费私立学校;

等等….

在大数据时代,失信的可怕你想像不到。

有一天,你找工作,都可以查到你的信用记录,有污点可能真没办法生活,更别说贷款,只能去原始社会。

未来信用将是一个人立足于社会的标签,若被打上失信的标签,将会寸步难行。

04

经济实力配不上消费欲望

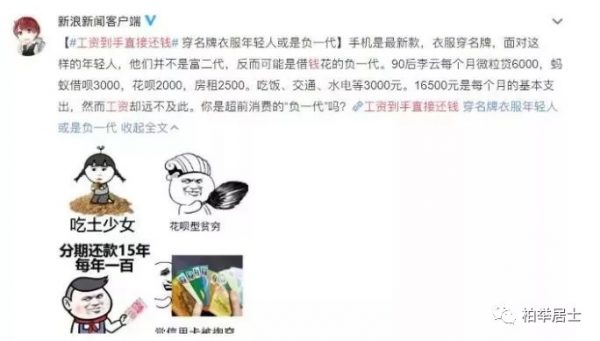

有句话是这么说的:“70后存钱,80后投资,90后负债,而90后的父母在还债。”

现在大多数年轻人的现状,住在月租1500块的房子里,拿着月薪5000的工资,过着月入过万的日子。

“花明天的钱,圆今天的梦。”

他们绝不将就,最后欠的钱比卡里的余额都要多。

“最起初,我只是想买一只刚上市的iphonex。一个月还1000,我完全可以负担的起。谁知欲望和贪念就像滚雪球一样越滚越大,噩梦就是从这个时候开始的。”

2017年4月厦门一名大二女生因卷入“裸条贷”,利滚利欠下57万元巨款,在其母亲收到自己裸照、被疯狂催债后,在泉州一家宾馆选择了烧炭自杀。

2018年6月,西安大学生小森服毒自杀。

去世后,家人在他手机里发现大量网贷平台的催款电话,疑其自杀与网贷有关。

这都不是个例。

一些人在欲望和消费刺激的怂恿下,选择与自己收入不匹配的消费。

在与同龄人的攀比中,这种欲望又有了一个新的说法:活成我想要的样子。要有爱好、要有自由、要去旅游看世界。

一旦这种欲望得不到满足,当他们正规平台的额度被用完后,又会打上一些不正规小型信贷、非法信贷平台的主意。

天底下没有免费的午餐,越是“免费”,背后越是你无法想象的代价。

就像《断头皇后》里说:那时她还年轻,不知道上帝给予的馈赠,早就暗地里标好了价格。

05

成年人的崩溃,从借钱开始

当你满心欢喜的买了所有热门色号的口红;当你分了24期终于买了一个GUCCI;当你每天擦着2000一瓶的lamer;你终于可以对自己的说,今天也是个精致的猪猪女孩。

可是逐渐你却发现,为了集齐口红拼命加班,有了唇纹的嘴擦什么都不好看;

当你终于分期买了一个GUCCI,日常生护中自己根本舍不得把它背出去,一年带头来也背不了几次;

当你终于每天擦lamer,代价却是为了还债天天熬夜,得不偿失。

你以为自己享受着生活,却反过来被生活提前消费了。

正如在电影《飞驰人生》中,那一句令人扎心的话:

“成年人的崩溃,都是从借钱开始的。”

在社会心理学上,有个著名的棘轮效应。

人的消费习惯形成之后有不可逆性,即易于向上调整,而难于向下调整。

尤其是在短期内消费是不可逆的,其习惯效应较大。

也就是说,即使你的收入真的增加了,由于惯性,你只可能随着收入的提高增加消费,很难随着收入的降低而减少消费。

曾经有段采访视频火了一段时间,我记得其中提到了这么一个问题:“30岁的人应该能有多少存款?”

很多人随口回答“100多万吧,200万。”、“至少100万吧。”、“100万!肯定要有的。”

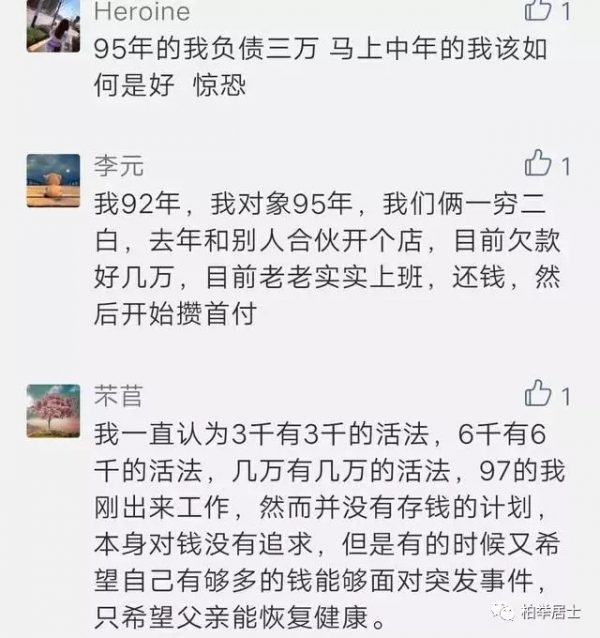

但其实现状是:60%以上的90后,现在是0存款。

每个月的工资在还债过后所剩无几,一旦生病或者有什么危机,就会被现实打的措手不及。

如果你觉得这些言语还是太过苍白,那你大概需要重温一遍《第8号当铺》。

从本质上来讲,过度的超前消费,就是被欲望支配的一轮轮“交换”。

刚开始,你透支的是工资,后来可能就是健康,再后来可能是七情,到最后,就会是你的灵魂。

“你在凝视深渊的时候,深渊也在凝视着你”,在剧中,能保住自我走出当铺的人寥寥无几。

有人典当了亲情和味觉,换来了美貌;有人典当了十年寿命,换取了别人的性命和自己的音乐灵感;有人典当了自己的眼睛和儿子的智商,换取了财富……

可以预见的是,享受过不劳而获后,他们不会收手,会拿更多东西来典当,直到一无所有。

就像是吸毒一样,每个人都深信,靠谱如自己肯定不会上瘾。出于好奇心的玩一玩,最后却越陷越深,成了被毒品支配的行尸走肉。

八号当铺、花呗,都是在“温水煮青蛙”,就看你能不能把控好水温,在沸腾前跳出来。

在古印第安有一句俗语:

“别走得太快,等一等你的灵魂。”

我也想说,“别让欲望走得太快,等一等你的钱包。”

20岁的贫穷并不可耻,无底线的透支未来才可耻。